新社会人にとってクレジットカードを持つことは、支払手段が便利になるだけでなく、社会人としての「信用」を積み重ねる第一歩にもなります。

条件を満たせば、学生でもクレジットカードを作れますが、ご利用可能枠が低いのが一般的です。

社会人になると収入が安定するため、ご利用可能枠が高くなったり特典の多いクレジットカードを選べたりなど、選択肢が広がります。

しかし、さまざまなクレジットカードがあるためどのクレジットカードを選べば良いか悩む人もいるでしょう。

本記事では、新社会人がクレジットカードを持つメリットや注意点、選ぶ際のポイントを紹介します。

目次

新社会人がクレジットカードを作る7つのメリット 新社会人がクレジットカードを選ぶ際のポイント クレジットカードの申込項目の書き方 新社会人がクレジットカードを使う際の注意点 新社会人がクレジットカードを作るタイミング 初めてクレジットカードを作るならライフカードがおすすめ 新社会人になったらライフスタイルに合うクレジットカードを作ろう新社会人がクレジットカードを作る7つのメリット

社会人になると、一人暮らしを始めるために家具や家電を購入したり、引越し費用が必要になったりするでしょう。また、人によっては仕事で出張に行く機会が増える可能性があります。

高額なお買い物や出張先での支払いには、クレジットカードがあると便利です。新社会人がクレジットカードを作る7つのメリットを説明するので、ぜひ参考にしてください。

ポイントをためられる

クレジットカードの大きな魅力の一つとして、利用金額に応じて付与されるポイント制度が挙げられます。付与されたポイントは現金に交換したり、利用額の支払いに充当したり、クレジットカード会社によって使い道はさまざまです。

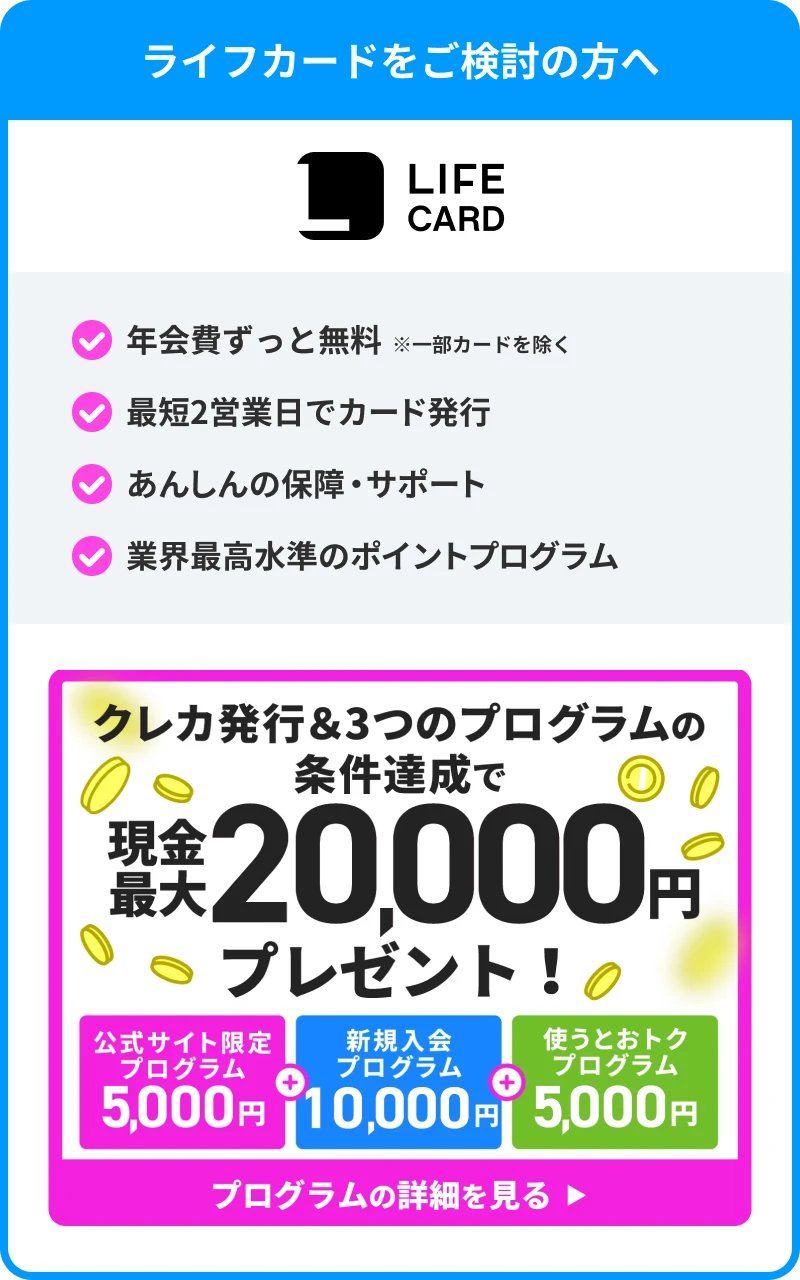

多くのクレジットカード会社がポイント制度を導入しており、たとえば、ライフカードにも業界最高水準のポイントプログラムがあります。

ライフカードの場合、「ステージ制プログラム」を採用しており、年間のクレジットカード利用額に応じて翌年度のポイント付与率が決まります。利用額が多いほどポイントがたまりやすくなるため、日常的にクレジットカードを使う人におすすめです。

クレジットヒストリーを積み上げられる

クレジットヒストリー(クレヒス)とは、クレジットカードやローンの申込履歴や支払状況を記録した「信用情報」です。クレジットカード会社は、ローンやクレジットカードの申込に対する審査を行う際、指定信用情報機関が保有する「信用情報」を確認します。

クレジットカードやローンの利用に問題がある場合、一定の期間その内容が記録として残ります。いっぽう、期日を守って支払い、クレジットカードを問題なく使用すると優良なクレヒスを積み上げることが可能です。

新社会人としてクレジットカードを持つことは、「信用」を積み上げる第一歩です。将来、車や家を購入してローンを組むときに良いクレヒスを積み上げていると、審査に通る可能性を高められます。

旅行や出張で利用できるサービスがある

クレジットカードの種類によっては、旅行保険が付帯されているケースがあります。旅行保険が付帯されていると、国内や海外での旅行中のケガや病気に対する治療費、携行品損害、賠償責任などが補償されます。

また、特典として空港ラウンジを無料で利用できるクレジットカードもあります。フライトまでの待ち時間を快適に過ごせるため、出張や旅行によく行く人はラウンジ利用の特典があるクレジットカードを検討しても良いでしょう。

急な出費や高額なお買い物に対応できる

社会人になると、転勤で引越しをしたり家具家電を購入したり、予期せぬ高額な出費が生じる可能性があります。新社会人の場合、まだ貯蓄が少なく現金で対応できないケースもあるでしょう。

クレジットカードは、「1回払い」だけでなく「分割払い」や「ボーナス払い」などの選択肢が多いため、急な出費にも対応できます。

ただし、「分割払い」や「リボルビング払い」を選択すると、利用金額や支払回数に応じて手数料が生じます。また、口座の引落日を確認し、支払いが遅れたり滞納したりしないように気をつけましょう。

公共料金を支払える

クレジットカードは、店舗でのお買い物やネットショッピングだけでなく、電気・ガス・水道などの公共料金を支払うことも可能です。また、クレジットカードの種類によっては公共料金の支払いもポイント付与の対象となります。

クレジットカードの利用情報を、家計管理アプリなどと連携することで支出をまとめて把握できる点も、クレジットカードで公共料金を支払うメリットです。

キャッシュレスで支払いできる

現金を出し入れする手間が省けるだけでなく、少額な支払いであれば暗証番号やサインも不要です。「タッチ決済対応マーク」があるクレジットカードであれば、店舗や交通機関の改札機に設置された専用端末にカードをかざすだけで支払いできます。

また、Apple PayやGoogle Payなどのスマホ決済サービスと連携できるクレジットカードが増えています。財布を持ち歩かなくても、スマホ一つでスピーディーに支払いができるため便利です。

効率よく家計管理できる

家計を管理する際、手書きで家計簿をつけたりレシートを整理したりするのは手間に感じるでしょう。

クレジットカードの利用明細は、郵送・Webのマイページ・スマホアプリのいずれかの方法で確認できます。家計管理アプリなどと連携すれば、スマホやパソコンで収支の一括管理が可能です。

また、クレジットカードの引落金額の決定や口座の残高不足を通知するアプリもあります。お金の流れを把握しやすく、支払い漏れを防ぐ効果が期待できるため、積極的に活用しましょう。

新社会人がクレジットカードを選ぶ際のポイント

種類豊富なクレジットカードの中から、ご自身に適したクレジットカードをどのように選べば良いか悩む人もいるでしょう。新社会人がクレジットカードを選ぶ際の3つのポイントを紹介します。

年会費の有無

クレジットカードの年会費とは、「カードの利用料」として支払う料金を指します。クレジットカードの種類によって、年会費の有無・金額・条件は異なります。

一般的に、ゴールドカードやプラチナカードなどの特典や優待サービスが手厚いカードは年会費が高い傾向にあります。

なお、「年会費無料」と記載してある場合でも、「永年無料」または「初年度のみ無料」など年会費のかからない期間が異なるため注意が必要です。「年間のカード利用額が一定額を超えると、翌年度の年会費が無料になる」といった条件が定められているケースもあります。

できるだけコストを抑えたい人は年会費無料のカード、特典や優待サービスを活用したい人は多少の年会費が生じてもステータスの高いカードを検討すると良いでしょう。

ポイントの付与率と使い道

クレジットカードを選ぶ際、ご自身のライフスタイルに適したポイント制度があるクレジットカードを選ぶのがおすすめです。クレジットカードによっては、対象の店舗であれば通常よりポイントの付与率がアップする場合があります。

また、ポイントの付与率だけでなく、ためたポイントの使いやすさも重要です。たとえば、ライフカードで付与されるポイントは、以下のような使い道があります。

- 口座振込でキャッシュバックする

- ギフトカードに交換する

- 年会費を無料にする

ポイントから商品への交換手続きが面倒に感じる人は、口座へのキャッシュバックなど、ご自身にとって負担の少ない方法を選びましょう。

スマホ決済や家計管理アプリとの連携の有無

クレジットカードによる「キャッシュレス払い」や「楽な家計管理」などのメリットを活用するには、ご自身が利用しているサービスとの連携可否を事前に確認しておきましょう。

日常的によく使うサービスと連携できるクレジットカードを選べば、日々のお買い物や家計の管理がさらに快適になります。

クレジットカードの申込項目の書き方

社会人になって初めてクレジットカードを申し込む場合、申込項目の書き方に悩む人もいるでしょう。年収欄や職業欄の記載方法を解説するので、ぜひ参考にしてください。

年収欄

新社会人になった直後は、まだ初任給が支給前の場合もあり、年収も把握するのが難しいでしょう。しかし、クレジットカードの審査に通過するには年収欄の記載は必須です。

基本的には、「1ヵ月の給与(額面)×12ヶ月分」で算出した金額を記入しましょう。なお、申告する「年収」は額面の金額であり、手取り金額とは異なるため注意が必要です。

入社する前に申込みをするのであれば収入は「0円」ですが、アルバイト代をもとに計算して記入しても問題ありません。

職業欄

職業欄には、以下のようにさまざまな雇用形態の中から該当するものを記入します。

- 会社員

- 会社役員

- 自営業

- 派遣社員

- アルバイト・パート

- 学生

一般企業に就職している場合、職業には「会社員」、勤続年数は入社直後であっても「1年」と記入してください。入社する前に申込みをするのであれば、職業欄には「学生」と記入しましょう。

新社会人がクレジットカードを使う際の注意点

クレジットカードを利用する際、支払回数や利用金額に関して気をつけなければ「多重債務」に陥る可能性があります。社会人になってからクレジットカードを使う人に向けて、注意点を説明します。

使いすぎに気をつける

現金を持たなくても支払いできるクレジットカードは便利ですが、計画的な利用を心がけることが大切です。クレジットカード支払いは、現金で支払うよりも「お金を使っている」という感覚が薄れ、つい使いすぎてしまう傾向にあります。

毎月の予算を決めて使用し、利用明細は必ず確認しましょう。また、利用明細の確認は使いすぎの防止だけでなく、不正使用された場合の早期発見にも効果があります。

リボ払いや分割払いには手数料がかかる

高額なお買い物をする際など、まとめて支払いするのが難しい場合は「リボ払い」や「分割払い」を選択できます。

ただし、リボ払いや分割払いをすると手数料が生じる点には注意が必要です。リボ払いや分割払いは1回の支払額を抑えられますが、手数料が生じる分、支払総額は利用金額よりも高くなります。

一般的に、1回払い・2回払い・ボーナス払いの場合は手数料がかかりません。しかし、ボーナス2回払いやあと分割して2回とした場合には手数料が発生するため、「支払いの負担が大きいときだけ分割払いを使う」など、状況に応じて計画的に活用しましょう。

支払期日を守る

クレジットカードを問題なく使用していれば、優良なクレヒスが積み上げられます。しかし、支払遅延などを繰り返していると、その内容が指定信用情報機関に登録されます。

クレジットカードの利用状況に問題が多い場合、今後のローン審査に通りにくくなったり、新しいクレジットカードが作りにくくなったりする可能性があるため注意しましょう。

新社会人がクレジットカードを作るタイミング

学生から社会人になるとき、どのタイミングでクレジットカードを作れば良いのでしょうか。以下で、新社会人がクレジットカードを作るのに適したタイミングを紹介します。

4月以降の働き始めたタイミング

年齢などの条件を満たしていれば、大学(または高校)を卒業して入社するまでの期間にクレジットカードを作ることは可能です。

ただし、属性が「学生」になるとご利用可能枠などに制限が生じる可能性があります。また、「学生」の場合、申込みできないクレジットカードもあります。

クレジットカードの選択肢を広げたいのであれば、4月以降、「社会人」として申し込む方が良いでしょう。

キャンペーンを利用できるとき

新社会人を対象とする「新規入会キャンペーン」を実施している時期に申し込むのもおすすめです。

キャンペーンの期間中にクレジットカードを作ると、通常時よりも多くポイントを付与されたり、キャッシュバックなどの特典があったりします。

新生活が始まる時期は引越しや家具家電の購入などの支出も重なるため、よりおトクにクレジットカードを作りましょう。

初めてクレジットカードを作るならライフカードがおすすめ

ライフカードには、以下のように年間の利用額に応じてポイントの付与率が決まる「ステージ制プログラム」があります。

- 年間利用額50万円以上:翌年のポイント付与率が1.5倍に上昇

- 年間利用額100万円以上:翌年のポイント付与率が1.8倍に上昇

- 年間利用額200万円以上:翌年のポイント付与率が2倍に上昇

普段のお買い物や公共料金の引落しなど、日常的にクレジットカードを利用する場合、より効率的にポイントをためられます。また、一定の条件を満たせば最大2万円のキャッシュバックを受けられるプログラムが適用されます。

おトクにクレジットカードを作りたい人やポイントの付与率を重視する人は、ぜひライフカードを候補の一つとしてご検討ください。

新社会人になったらライフスタイルに合うクレジットカードを作ろう

社会人になると、申込みできるクレジットカードが増えるため、ライフスタイルに適したカードを持つことができます。学生時代からクレジットカードを使っている人も、社会人になったら改めてご自身に合うクレジットカードを検討しましょう。

ポイントの付与率や使い道など、日常的に使う店舗やサービスと相性が良いクレジットカードを選ぶのがおすすめです。また、クレジットカードを選ぶ際、年会費の有無も事前に確認しておくと良いでしょう。

ライフカードは、効率的にポイントをためられる「ステージ制プログラム」があるクレジットカードです。基本ポイントのほか、誕生月にはポイントが3倍になるため、ポイントの付与率を重視する人に適しています。